¿Para qué sirven?

Los órganos de control sirven para garantizar la eficacia de las herramientas de detección y gestión.

En el ámbito preventivo de los conflictos de interés, la función de los órganos de control es detectar los incumplimientos de las reglas del riesgo de conflictos de interés en que incurra un servidor público y, si procede, corregirlos. Por lo tanto, garantizan la aplicación y la eficacia de las diferentes herramientas de prevención de los conflictos de interés reguladas actualmente (las declaraciones de intereses, la regulación de segundos empleos<A[empleos|ocupaciones]>, las limitaciones poscargo o el deber de abstención). Además, vistas la especialización y la experiencia en este ámbito, los órganos de control pueden ofrecer asesoramiento en esta materia.

En el ámbito contingente, los órganos de control investigan también las actuaciones parciales del servidor público, es decir, influenciadas o sesgadas por un interés particular (actos de corrupción).

La independencia es una de las características esenciales para que los órganos de control puedan ejercer sus funciones de manera eficaz y sin influencias indebidas. En este sentido, la independencia no es una finalidad en ella misma, sino una garantía de posición al servicio de la imparcialidad con que se tienen que cumplir las funciones asignadas.

Estos órganos cumplen sus funciones, ya sea en las mismas organizaciones (control interno) o desde fuera (control externo), vinculados con el poder ejecutivo o legislativo, según el caso. La ubicación institucional de estos órganos es un factor determinante para la independencia y la eficacia del cumplimiento de las funciones asignadas, pero no lo único. Así, también son factores determinantes el sistema de elección y la posible remoción de sus responsables y la autonomía organizativa y presupuestaria con que hayan estado dotados (recursos materiales y humanos especializados).

La percepción de eficacia de estos órganos en el control del cumplimiento de las herramientas de prevención de los conflictos de interés y la certeza de una respuesta sancionadora disuaden del incumplimiento.

Tratamiento normativo

De acuerdo con el marco normativo vigente, en el sector público de Cataluña actúan órganos de control interno, con funciones de gestión e inspección y con capacidad sancionadora en materia de conflictos de interés, y órganos de control externo, con funciones de supervisión pero sin capacidad sancionadora en esta materia.

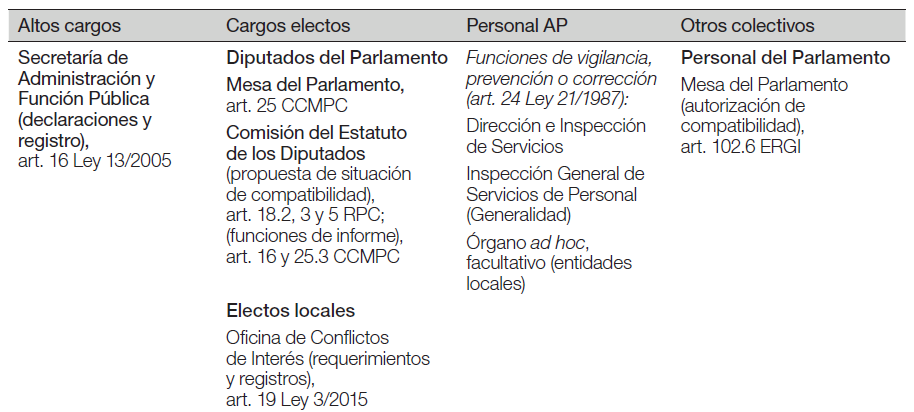

En el caso de la Generalidad, el control interno del cumplimiento en las herramientas de detección y gestión de conflictos de interés corresponde al departamento competente en materia de función pública, que tiene asignadas funciones de gestión de las declaraciones de intereses presentadas por los altos cargos y de tramitación de expedientes de autorización de segundas actividades, así como la competencia sancionadora por infracción de la normativa de incompatibilidades tanto de altos cargos como del personal al servicio. Corresponde ponde a la Inspección General de Servicios de Personal la vigilancia y corrección de oficio de todo lo relacionado con incompatibilidades dentro del ámbito de la Administración de la Generalidad. Asimismo, la Intervención General de la Generalidad incluye en sus informes de control financiero la revisión del cumplimiento de la normativa de incompatibilidades. En lo relativo a los altos cargos de la Generalidad, el CCAC crea un Comité Asesor de Ética Pública con facultades indicativas entre las que destaca la de «orientar y dar directrices con la mayor precisión posible sobre los hechos susceptibles de motivar la incoación de un procedimiento sancionador y de las circunstancias “relevantes en el caso”».

En el ámbito del Parlamento de Cataluña, el control interno recae, de conformidad con el artículo 25 del CCMPC, en la Mesa del Parlamento, que a estos efectos actúa con la asistencia de la Comisión del Estatuto de los Diputados. Este precepto otorga a la Mesa amplias facultades para velar por el cumplimiento del Código de conducta, en general, y en particular para supervisar el régimen de incompatibilidades, las obligaciones inherentes a las declaraciones o también las demás obligaciones derivadas de los conflictos de interés.

En el caso de las entidades locales, los plenos de las corporaciones deben vigilar y deben corregir de oficio todo lo relativo a incompatibilidades, y deben determinar, si procede, según la cantidad de personal de que disponga cada corporación, la conveniencia de establecer un órgano con responsabilidad específica en este ámbito. Asimismo, la competencia resolutoria sobre los expedientes de compatibilidad corresponde al pleno de la corporación. En relación con las actividades que, durante los dos años siguientes a la finalización del mandato, quieran realizar los representantes locales que hayan ejercido responsabilidades ejecutivas en el gobierno local, deben aplicarse, en el ámbito territorial en el que tengan competencia, las limitaciones al ejercicio de actividades privadas establecidas por la Ley 3/2015, de 30 de marzo, reguladora del ejercicio del alto cargo de la Administración General del Estado. No obstante, a falta de una adaptación normativa específica, el respeto hacia la autonomía local impide que el control que debe efectuar la Oficina de Conflictos de Interés106 sobre las actividades poscargo de los altos cargos del Estado pueda proyectarse sobre los representantes locales.

En las universidades públicas, las autorizaciones de segundas actividades corresponden a los rectores.

Tanto en el ámbito de la Generalidad como en el de las entidades locales y las universidades, los órganos a los que corresponde la dirección, la inspección o el mando de los distintos servicios deben procurar, bajo su responsabilidad, prevenir o corregir, si procede, las incompatibilidades en las que pueda incurrir el personal.

La eficacia del entramado de controles internos en materia de conflictos de interés es cuestionable si se tienen en cuenta los resultados de la encuesta y las experiencias de la Oficina Antifraude y de la Sindicatura de Cuentas, que se han ido señalando en este informe en cada una de las herramientas de prevención descritas.

En cuanto a los órganos de control externo, la Oficina Antifraude y la Sindicatura de Cuentas desempeñan un papel clave en la prevención y la investigación o fiscalización de situaciones de conflictos de interés y en las actuaciones en las que un interés particular ha influido indebidamente. Una de las funciones de la Oficina Antifraude, encomendada específicamente, es la de prevenir e investigar posibles casos concretos de aprovechamiento irregular derivado de conductas que impliquen conflictos de interés, así como la de asesorar y hacer recomendaciones para adoptar medidas en esta materia. De acuerdo con las memorias de la Oficina Antifraude, las situaciones de conflictos de interés han representado el objeto principal de las actuaciones de investigación en el 16% de los casos investigados en el ejercicio 2013, el 34% en el ejercicio 2014 y el 17% en el ejercicio 2015. Pese a que estos porcentajes puedan parecer bajos, la Oficina Antifraude ha constatado que las situaciones de conflictos de interés son el marco habitual en el que se han producido los actos de corrupción investigados en materia de contratación, función pública, urbanismo y subvenciones.

A pesar de que no es un mandato específico para la Sindicatura de Cuentas, este organismo incluye la revisión del cumplimiento de la normativa de incompatibilidades en sus informes de fiscalización, tal como se ha señalado en este informe. El Parlamento de Cataluña puede instar al Gobierno a seguir las recomendaciones que, en esta materia, haga la Sindicatura de Cuentas mediante sus informes.

Mención especial merece el control que el Parlamento de Cataluña puede llevar a cabo, y lleva a cabo puntualmente, sobre situaciones concretas de conflictos de interés en el ejecutivo, mediante preguntas dirigidas al Gobierno y solicitudes de comparecencia. Pero, sobre todo, deben destacarse las comisiones de investigación parlamentarias que, indirectamente, abordaron el problema de los conflictos de interés del sector público de Cataluña, con las que la Oficina Antifraude ha tenido la oportunidad de colaborar: la Comisión de Investigación sobre la Gestión en el Ámbito Sanitario y las Relaciones entre el Sector Público Sanitario y las Empresas (CIGAS, 2013) y la Comisión de Investigación sobre el Fraude y la Evasión Fiscales y las Prácticas de Corrupción Política (CIFEF, 2015). Como resultado de los trabajos de estas dos comisiones, el Parlamento aprobó sendas resoluciones en las que, entre otras cuestiones, recomendaba potenciar a los órganos de control, dotándolos de más recursos y despolitizando sus cúpulas, e instaba al Gobierno a dar cumplimiento efectivo a las leyes de incompatibilidades de altos cargos y de personal al servicio de la Generalidad y a iniciar los trámites para presentar una reforma del régimen de incompatibilidades.

De acuerdo con lo señalado, nuestro ordenamiento jurídico ha optado por un control limitado, objetivamente, a determinadas herramientas de gestión y, subjetivamente, restringido al control interno, puesto que en el sector público catalán no hay una autoridad independiente con funciones especializadas en el control y la supervisión de las distintas herramientas de gestión de los conflictos de interés de los servidores públicos y dotada de potestades sancionadoras y reglamentarias.

Normativa reguladora de los órganos de control de las actividades y declaraciones de intereses

Prácticas de referencia

Ámbito estatal

La Oficina de Conflictos de Intereses tiene encomendadas la gestión del régimen de incompatibilidad de los altos cargos del Estado, la gestión de los registros de interés y la responsabilidad en la custodia y seguridad de los documentos, la elaboración de informes y la colaboración con órganos de naturaleza análoga. Además, puede solicitar información a registros de carácter público, especialmente a la Administración tributaria y a la Seguridad Social. Asimismo, instruye los expedientes sancionadores, aunque la competencia sancionadora queda reservada al Consejo de Ministros, al ministro de Hacienda y de Administraciones Públicas o al secretario de Estado de Administraciones Públicas, según la gravedad de la infracción.

Ámbito internacional

Varias comisiones de expertos y organismos han reflexionado sobre cuál tendría que ser el modelo más idóneo de órgano de control en materia de conflictos de interés.

La Comisión de Reflexión para la Prevención de los Conflictos de Interés en la Vida Pública (Francia, 2011), conocida como Comisión Sauvé, recomendaba un modelo en que hubiera una autoridad central que interviniera en el momento de la declaración de los intereses precargo de los sujetos obligados, durante el mandato y cuando este acabara. Esta autoridad tendría que tener al mismo tiempo una misión preventiva de los conflictos de interés en el sector público y se articularía por medio de una red de deontológicos experimentados que se insertarían en las diferentes administraciones, instituciones públicas, empresas y entes públicos del Gobierno. Estos deontológicos serían un referente de proximidad en el organismo y resolverían las dudas de los funcionarios o serían el punto de contacto con la autoridad central en el marco de una investigación. Este modelo propuesto es bastante próximo al modelo que hay actualmente en los Estados Unidos, donde<A[donde|dónde]> la Oficina Ética del Gobierno dispone de más de cinco mil ethics officers o referentes éticos que están presentes en más de ciento treinta agencias para implementar el Plan estratégico y el Programa de ética aprobado por el Gobierno para el periodo fiscal 2014-2018.

La Comisión de Renovación y de la Deontología de la Vida Pública (Francia, 2012), conocida como Comisión Jospin, proponía la conveniencia de externalizar el control de las declaraciones de intereses de los sujetos obligados (hay que asegurar la existencia de la declaración pero también verificar la sinceridad). El modelo propuesto por la Comisión de Renovación (propuesta nº 33) optaba también, como la anterior Comisión de Reflexión, para prevenir los conflictos de interés mediante una autoridad (central) de deontología de la vida pública con funciones consultivas, de asesoramiento (centro de recursos con códigos de buenas prácticas, modelos de declaraciones, etc.) y de control de las declaraciones de intereses y actividades (existencia de la declaración, veracidad y comprobación si alguna actividad declarada es susceptible de crear un conflicto de interés).

A raíz de las reflexiones de estas comisiones, Francia creó el año 2014 una nueva autoridad administrativa independiente, la Alta Autoridad para la Transparencia de la Vida Pública, que ha reemplazado a la Comisión para la Transparencia Financiera de la Vida Política (creada en 1988). La Autoridad, sometida al control del Parlamento y del Tribunal de Cuentas, verifica las declaraciones de diez mil altos cargos y se pronuncia sobre la compatibilidad del ejercicio de una actividad liberal o de una actividad remunerada en el sector público o sobre los tres años posteriores a la actividad de funciones gubernamentales o de funciones ejecutivas locales (el pantouflage, tipificado en el Código penal francés). También tiene funciones consultivas sobre cuestiones deontológicas planteadas por los cargos electos con respecto al ejercicio de sus funciones, emite recomendaciones sobre cuestiones relativas a los conflictos de interés y presenta un informe anual al Parlamento y al presidente de la República.

La Organización para la Cooperación y el Desarrollo Económicos (OCDE) constató en el año 2012, mediante una encuesta realizada en más de treinta países, que el 77% de los países que participaron en ella disponían de un organismo central responsable del desarrollo de políticas de conflictos de interés. En la misma línea, la Oficina Antifraude remitió en el año 2015 un cuestionario a los miembros de la red europea de lucha contra la corrupción, European Partners against Corruption (EPAC), en el que se solicitaba información sobre los organismos de control con funciones en materia de conflictos de interés. A continuación se indican los organismos con competencias en esta materia: Oficina Federal Anticorrupción de la República de Austria; Comisión para la Prevención y la Comprobación de los Conflictos de Interés de la República de Bulgaria; Comisión de Conflictos de Interés de la República de Croacia; Comité del Consejo Nacional sobre la Incompatibilidad de Funciones de la República de Eslovaquia; Comité Anticorrupción de la República de Estonia; Ombudsman del Parlamento de la República de Finlandia; Alta Autoridad para la Transparencia de la Vida Pública de la República de Francia; Autoridad Garante de la Competencia y del Mercado de la República de Italia; Agencia Anticorrupción de la República de Serbia, y Agencia Nacional de Integridad de Rumanía. Debe añadirse a esta lista la Oficina de Ética del Gobierno de los Estados Unidos de América, que también colaboró en el cuestionario. En el informe de 25 de junio de 2014 del Grupo de Trabajo Intergubernamental de Composición Abierta sobre Prevención de la Corrupción de la Convención de Naciones Unidas, se exponía que algunos estados habían ampliado o estaban considerando la posibilidad de ampliar el mandato de los organismos de prevención de la corrupción introduciendo funciones de investigación y de control adicionales. En dicho informe, y en relación con los recursos de los que deben disponer los órganos de control para cumplir con eficacia las funciones asignadas, cabe destacar el caso de la Comisión de Prevención de la Corrupción de Eslovenia. La aprobación, en el año 2010, de la Ley de integridad y prevención en este país amplió formalmente las competencias en materia de investigación. No obstante, las nuevas competencias no fueron acompañadas de los recursos humanos y presupuestarios necesarios. El presupuesto solamente se amplió en 44.000 euros y se incrementó la plantilla en un único funcionario, encargado de administrar el nuevo sistema de declaraciones de intereses en línea de diez mil funcionarios públicos. Un organismo de control sin los suficientes recursos está condenado a no poder llevar a cabo con eficacia la misión que tiene encomendada.

Prácticas de referencia en el control de las declaraciones de intereses

En el año 2011, la OCDE publicó el informe «Asset declarations for public officials, a tool to prevent corruption», relativo al control de las declaraciones de intereses de los sujetos obligados a presentarlas, en el que señalaba la existencia de distintos modelos de verificación y control de las declaraciones: verificaciones aleatorias, verificaciones basadas en un análisis de riesgo de las funciones y responsabilidades de los cargos, verificaciones basadas en los riesgos identificados en la información incluida en las declaraciones, o verificaciones derivadas de una alerta o denuncia de presuntas infracciones de la normativa de conflictos de interés o por un estilo de vida inexplicable del cargo público. En el caso de los cargos electos locales, Transparencia Internacional recomendó en el año 2014 que un organismo independiente de control verificase estas declaraciones y que se publicasen de modo accesible y puntual.

A pesar de que resulta difícil determinar qué modelo de control de declaraciones de intereses es más eficaz, la Oficina Antifraude considera que un órgano especializado debería centralizar las funciones de prevención, vigilancia y asesoramiento ético en materia de conflictos de interés. En relación con el control de las declaraciones de intereses, este órgano debería realizar verificaciones ante alertas justificadas y también, de manera aleatoria, de un porcentaje o un número absoluto de declaraciones suficiente para crear la expectativa en el sujeto obligado de que su declaración puede ser verificada en cualquier momento.

Recomendaciones

De acuerdo con las constataciones y las prácticas de referencia señaladas, la Oficina Antifraude formula las recomendaciones siguientes:

- Es necesario que los órganos a los que corresponde la dirección o el mando de los distintos servicios o unidades prevengan o corrijan, bajo su responsabilidad, las situaciones de posibles conflictos de interés en las que pueda incurrir el personal a su servicio. Este deber, ya establecido normativamente, se fundamenta en la proximidad organizativa y funcional que sitúa a los responsables de las unidades en una situación privilegiada para la detección oportuna de posibles situaciones de conflicto de sus subordinados. En este sentido, la sensibilización, implicación y liderazgo de estos responsables es esencial para gestionar los conflictos de interés

- Es necesario que el control de la información contenida en las declaraciones de intereses se realice siempre en los cargos determinados por el análisis de riesgos; puntualmente en los casos de alerta justificada y aleatoriamente en el resto, en un porcentaje o número absoluto de declaraciones suficiente para crear en el sujeto obligado la expectativa de que su declaración puede ser verificada en cualquier momento.

- Deben potenciarse los órganos de control existentes dotándolos de más autonomía y de más recursos materiales y humanos especializados, así como profesionalizar a sus titulares o responsables, para garantizar la independencia y la eficacia de las funciones asignadas en materia de conflictos de interés.

- Es necesario que los órganos de control establezcan convenios de colaboración con instituciones que dispongan de información relevante para la detección de eventuales conflictos de interés. La colaboración con la Agencia Tributaria, la Seguridad Social y los registros públicos es esencial para esta misión.

- Debe valorarse la posibilidad de crear una única autoridad especializada en la prevención, la vigilancia, el seguimiento, la evaluación y el asesoramiento ético en materia de conflictos de interés en el ámbito del sector público de Cataluña. El distanciamiento característico del control externo garantiza la reacción independiente y homogénea ante los incumplimientos en materia de conflictos de interés. Además, la adscripción parlamentaria de esta autoridad reforzaría esta independencia y legitimaría la rendición de cuentas de todos los entes o responsables del sector público de Cataluña. Por último, la falta de control social de las declaraciones de intereses que ha permitido constatar la encuesta es un argumento más para atribuir este control a un organismo independiente especializado.