Per a què serveixen?

Els òrgans de control serveixen per garantir l’eficàcia de les eines de detecció i gestió.

En l’àmbit preventiu dels conflictes d’interès, la funció dels òrgans de control és detectar els incompliments de les regles del risc de conflictes d’interès en què incorri un servidor públic i, si escau, corregir-los. Per tant, garanteixen l’aplicació i l’eficàcia de les diferents eines de prevenció dels conflictes d’interès regulades actualment (les declaracions d’interessos, la regulació de segones ocupacions, les limitacions postcàrrec o el deure d’abstenció). A més, ateses l’especialització i l’experiència en aquest àmbit, els òrgans de control poden oferir assessorament en aquesta matèria.

En l’àmbit contingent, els òrgans de control investiguen també les actuacions parcials del servidor públic, és a dir, influenciades o esbiaixades per un interès particular (actes de corrupció).

La independència és una de les característiques essencials perquè els òrgans de control puguin exercir les seves funcions de manera eficaç i sense influències indegudes. En aquest sentit, la independència no és una finalitat en ella mateixa, sinó una garantia de posició al servei de la imparcialitat amb què s’han de complir les funcions assignades.

Aquests òrgans compleixen les seves funcions inserits en les mateixes organitzacions (control intern) o des de fora (control extern), vinculats amb el poder executiu o legislatiu, segons el cas. La ubicació institucional d’aquests òrgans és un factor determinant per a la independència i l’eficàcia del compliment de les funcions assignades, però no l’únic. Així, també són factors determinants el sistema d’elecció i la possible remoció dels seus responsables i l’autonomia organitzativa i pressupostària amb què hagin estat dotats (recursos materials i humans especialitzats).

La percepció d’eficàcia d’aquests òrgans en el control del compliment de les eines de prevenció dels conflictes d’interès i la certesa d’una resposta sancionadora dissuadeixen de l’incompliment.

Tractament normatiu

D’acord amb el marc normatiu vigent, en el sector públic de Catalunya actuen òrgans de control intern, amb funcions de gestió i d’inspecció i amb capacitat sancionadora en matèria de conflictes d’interès, i òrgans de control extern, amb funcions de supervisió però sense capacitat sancionadora en aquesta matèria.

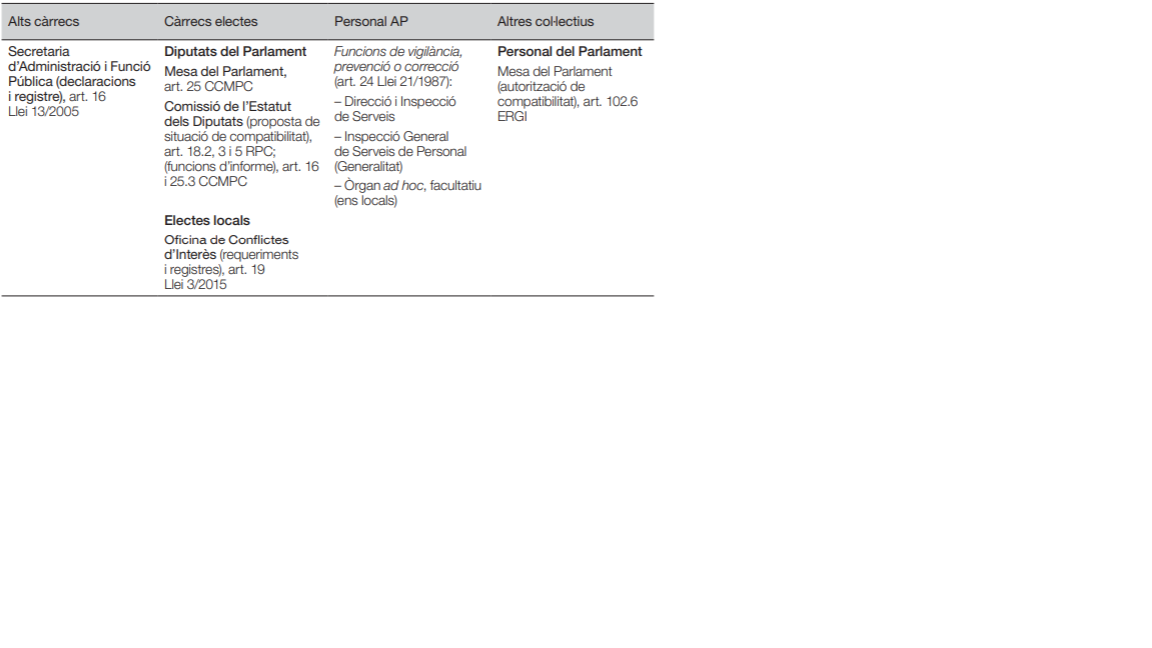

En el cas de la Generalitat, el control intern del compliment en les eines de detecció i gestió de conflictes d’interès correspon al departament competent en matèria de funció pública, que té assignades funcions de gestió de les declaracions d’interessos presentades pels alts càrrecs i de tramitació d’expedients d’autorització de segones activitats, com també la competència sancionadora per infracció de la normativa d’incompatibilitats tant d’alts càrrecs com del personal al servei. A la Inspecció General de Serveis de Personal li correspon la vigilància i la correcció d’ofici de tot el que té a veure amb incompatibilitats dins l’àmbit de l’Administració de la Generalitat. Així mateix, la Intervenció General de la Generalitat inclou en els seus informes de control financer la revisió del compliment de la normativa d’incompatibilitats. Pel que fa als alts càrrecs de la Generalitat, el CCAC crea un Comitè Assessor d’Ètica Pública amb facultats indicatives, entre les que destaca la d’«orientar i donar directrius amb la major precisió possible sobre els fets susceptibles de motivar la incoació d’un procediment sancionador i de les circumstàncies “rellevants en el cas”».

En l’àmbit del Parlament de Catalunya, el control intern recau, d’acord amb l’article 25 del CCMPC, en la Mesa del Parlament, que a aquests efectes actua amb l’assistència de la Comissió de l’Estatut dels Diputats. Aquest precepte atorga a la Mesa àmplies facultats per vetllar pel compliment del Codi de conducta, en general, i en particular per supervisar el règim d’incompatibilitats, les obligacions inherents a les declaracions o també aquelles altres obligacions derivades dels conflictes d’interès.

En el cas dels ens locals, els plens de les corporacions han de vigilar i han de corregir d’ofici tot el que fa referència a incompatibilitats, i han de determinar, si escau, segons la quantitat de personal de què disposi cada corporació, la conveniència d’establir un òrgan amb responsabilitat específica en aquest àmbit. Així mateix, la competència resolutòria sobre els expedients de compatibilitat correspon al ple de la corporació.

En relació amb les activitats que, durant els dos anys següents a la finalització del mandat, vulguin fer els representants locals que hagin exercit responsabilitats executives en el govern local, s’han d’aplicar, en l’àmbit territorial en què tinguin competència, les limitacions a l’exercici d’activitats privades establertes per la Llei 3/2015, del 30 de març, reguladora de l’exercici de l’alt càrrec de l’Administració general de l’Estat. Tanmateix, a manca d’una adaptació normativa específica, el respecte per l’autonomia local impedeix que el control que ha d’efectuar l’Oficina de Conflictes d’Interès sobre les activitats postcàrrec dels alts càrrecs de l’Estat pugui projectar-se sobre els representants locals.

En les universitats públiques, les autoritzacions de segones activitats corresponen als rectors.

Tant en l’àmbit de la Generalitat com en el dels ens locals i les universitats, els òrgans als quals pertoca la direcció, la inspecció o el comandament dels diversos serveis han de tenir cura, sota la seva responsabilitat, de prevenir o corregir, si escau, les incompatibilitats en què pugui incórrer el personal.

L’eficàcia de l’entramat de controls interns en matèria de conflictes d’interès és qüestionable si es tenen en compte els resultats de l’enquesta i les experiències de l’Oficina Antifrau i de la Sindicatura de Comptes, que s’han anat assenyalant en aquest informe en cadascuna de les eines de prevenció descrites.

Pel que fa als òrgans de control extern, l’Oficina Antifrau i la Sindicatura de Comptes tenen un paper clau en la prevenció i la investigació o fiscalització de situacions de conflictes d’interès i en les actuacions en què un interès particular ha influït indegudament. L’Oficina Antifrau té encomanada específicament la funció de prevenir i investigar possibles casos concrets d’aprofitament irregular derivat de conductes que comportin conflictes d’interès, com també la d’assessorar i fer recomanacions per adoptar mesures en aquesta matèria. D’acord amb les memòries de l’Oficina Antifrau, les situacions de conflictes d’interès han representat l’objecte principal de les actuacions d’investigació en el 16% dels casos investigats en l’exercici 2013, el 34% en l’exercici 2014 i el 17% en l’exercici 2015. Malgrat que aquests percentatges puguin semblar baixos, l’Oficina Antifrau ha constatat que les situacions de conflictes d’interès són el marc habitual en el qual s’han produït els actes de corrupció investigats en matèria de contractació, funció pública, urbanisme i subvencions.

Tot i que no és un manament específic per a la Sindicatura de Comptes, aquest organisme inclou la revisió del compliment de la normativa d’incompatibilitats en els seus informes de fiscalització, tal com s’ha assenyalat en aquest informe. El Parlament de Catalunya pot instar el Govern a seguir les recomanacions que, en aquesta matèria, faci la Sindicatura de Comptes en els seus informes.

Mereix una menció especial el control que el Parlament de Catalunya pot fer, i fa puntualment, sobre situacions concretes de conflictes d’interès en l’executiu, mitjançant preguntes adreçades al Govern i sol·licituds de compareixença. Però, sobretot, cal destacar les comissions d’investigació parlamentàries que, indirectament, van abordar el problema dels conflictes d’interès del sector públic de Catalunya, amb les quals l’Oficina Antifrau ha tingut l’oportunitat de col·laborar: la Comissió d’Investigació sobre la Gestió en l’Àmbit Sanitari i les Relacions entre el Sector Públic Sanitari i les Empreses (CIGAS, 2013) i la Comissió d’Investigació sobre el Frau i l’Evasió Fiscals i les Pràctiques de Corrupció Política (CIFEF, 2015). Com a resultat dels treballs d’aquestes dues comissions, el Parlament va aprovar sengles resolucions en les quals, entre altres qüestions, recomanava potenciar els òrgans de control, dotant-los de més recursos i despolititzant-ne les cúpules, i instava el Govern a donar compliment efectiu a les lleis d’incompatibilitats d’alts càrrecs i de personal al servei de la Generalitat i a iniciar els tràmits per presentar una reforma del règim d’incompatibilitats.

D’acord amb el que s’ha assenyalat, el nostre ordenament jurídic ha optat per un control limitat, objectivament, a determinades eines de gestió i, subjectivament, restringit al control intern, atès que en el sector públic català no hi ha una autoritat independent amb funcions especialitzades en el control i la supervisió de les diferents eines de gestió dels conflictes d’interès dels servidors públics i dotada de potestats sancionadores i reglamentàries.

Normativa reguladora dels òrgans de control de les activitats i declaracions d’interessos

Pràctiques de referència

Àmbit estatal

L’Oficina de Conflictes d’Interessos té encomanades la gestió del règim d’incompatibilitat dels alts càrrecs de l’Estat, la gestió dels registres d’interès i la responsabilitat en la custòdia i seguretat dels documents, l’elaboració d’informes i la col·laboració amb òrgans de naturalesa anàloga. A més, pot sol·licitar informació a registres de caràcter públic, especialment a l’Administració tributària i a la Seguretat Social. Així mateix, instrueix els expedients sancionadors, tot i que la competència sancionadora queda reservada al Consell de Ministres, al ministre d’Hisenda i d’Administracions Públiques o al secretari d’Estat d’Administracions Públiques, segons la gravetat de la infracció.

Àmbit internacional

Diverses comissions d’experts i organismes han reflexionat sobre quin hauria de ser el model més idoni d’òrgan de control en matèria de conflictes d’interès.

La Comissió de Reflexió per a la Prevenció dels Conflictes d’Interès en la Vida Pública (França, 2011), coneguda com a Comissió Sauvé, recomanava un model en què hi hagués una autoritat central que intervingués en el moment de la declaració dels interessos precàrrec dels subjectes obligats, durant el mandat i quan aquest acabés. Aquesta autoritat hauria de tenir alhora una missió preventiva dels conflictes d’interès en el sector públic i s’articularia per mitjà d’una xarxa de deontòlegs experimentats que s’inseririen en les diferents administracions, institucions públiques, empreses i ens públics del Govern. Aquests deontòlegs serien un referent de proximitat en l’organisme i resoldrien els dubtes dels funcionaris o serien el punt de contacte amb l’autoritat central en el marc d’una investigació. Aquest model proposat és bastant proper al model que hi ha actualment als Estats Units, on l’Oficina Ètica del Govern disposa de més de cinc mil ethics officers o referents ètics que són presents en més de cent trenta agències per implementar el Pla estratègic i el Programa d’ètica aprovat pel Govern per al període fiscal 2014-2018.

La Comissió de Renovació i de la Deontologia de la Vida Pública (França, 2012), coneguda com Comissió Jospin, proposava la conveniència d’externalitzar el control de les declaracions d’interessos dels subjectes obligats (cal assegurar l’existència de la declaració però també verificar-ne la sinceritat). El model proposat per la Comissió de Renovació (proposta núm. 33) optava també, com l’anterior Comissió de Reflexió, per prevenir els conflictes d’interès mitjançant una autoritat (central) de deontologia de la vida pública amb funcions consultives, d’assessorament (centre de recursos amb codis de bones pràctiques, models de declaracions, etc. i de control de les declaracions d’interessos i activitats (existència de la declaració, veracitat i comprovació si alguna activitat declarada és susceptible de crear un conflicte d’interès).

Arran de les reflexions d’aquestes comissions, França va crear l’any 2014 una nova autoritat administrativa independent, l’Alta Autoritat per a la Transparència de la Vida Pública, que ha reemplaçat la Comissió per a la Transparència Financera de la Vida Política (creada el 1988). L’Autoritat, sotmesa al control del Parlament i del Tribunal de Comptes, verifica les declaracions de deu mil alts càrrecs i es pronuncia sobre la compatibilitat de l’exercici d’una activitat liberal o d’una activitat remunerada en el sector públic o sobre els tres anys posteriors a l’activitat de funcions governamentals o de funcions executives locals (el pantouflage, tipificat en el Codi penal francès). També té funcions consultives sobre qüestions deontològiques plantejades pels càrrecs electes pel que fa a l’exercici de les seves funcions, emet recomanacions sobre qüestions relatives als conflictes d’interès i presenta un informe anual al Parlament i al president de la República.

L’Organització per a la Cooperació i el Desenvolupament Econòmics (OCDE) va constatar l’any 2012, mitjançant una enquesta feta a més de trenta països, que el 77% dels països que van participar-hi disposaven d’un organisme central responsable del desenvolupament de polítiques de conflictes d’interès. En la mateixa línia, l’Oficina Antifrau va remetre l’any 2015 un qüestionari als membres de la xarxa europea de lluita contra la corrupció, European Partners against Corruption (EPAC), en què se sol·licitava informació sobre els organismes de control amb funcions en matèria de conflictes d’interès. A continuació s’indiquen els organismes amb competències en aquesta matèria: Oficina Federal Anticorrupció de la República d’Àustria; Comissió per a la Prevenció i la Comprovació dels Conflictes d’Interès de la República de Bulgària; Comissió de Conflictes d’Interès de la República de Croàcia; Comitè del Consell Nacional sobre la Incompatibilitat de Funcions de la República d’Eslovàquia; Comitè Anticorrupció de la República d’Estònia; Ombudsman del Parlament de la República de Finlàndia; Alta Autoritat per a la Transparència de la Vida Pública de la República de França; Autoritat Garant de la Competència i del Mercat de la República d’Itàlia; Agència Anticorrupció de la República de Sèrbia, i Agència Nacional d’Integritat de Romania. Cal afegir a aquesta llista l’Oficina d’Ètica del Govern dels Estats Units d’Amèrica, que també va col·laborar en el qüestionari.

En l’informe del 25 de juny de 2014 del Grup de Treball Intergovernamental de Composició Oberta sobre Prevenció de la Corrupció de la Convenció de Nacions Unides, s’exposava que diversos estats havien ampliat o consideraven la possibilitat d’ampliar el mandat dels organismes de prevenció de la corrupció introduint-hi funcions d’investigació i de control addicionals. En aquest informe, i en relació amb els recursos de què han de disposar els òrgans de control per tal de complir amb eficàcia les funcions assignades, cal destacar el cas de la Comissió de Prevenció de la Corrupció d’Eslovènia. L’aprovació, l’any 2010, de la Llei d’integritat i prevenció en aquest país va ampliar formalment les competències en matèria d’investigació. Tanmateix, les noves competències no van anar acompanyades dels recursos humans i pressupostaris necessaris. El pressupost només es va ampliar en 44.000 euros i es va incrementar la plantilla en un únic funcionari, encarregat d’administrar el nou sistema de declaracions d’interessos en línia de deu mil funcionaris públics. Un organisme de control sense recursos suficients està condemnat a no poder dur a terme amb eficàcia la missió que té encomanada.

Pràctiques de referència en el control de les declaracions d’interessos

L’any 2011, l’OCDE va publicar l’informe «Asset declarations for public officials, a tool to prevent corruption», relatiu al control de les declaracions d’interessos dels subjectes obligats a presentar-les, en el qual assenyalava l’existència de diferents models de verificació i control de les declaracions: verificacions aleatòries, verificacions basades en una anàlisi de risc de les funcions i responsabilitats dels càrrecs, verificacions basades en els riscos identificats en la informació inclosa en les declaracions, o verificacions derivades d’una alerta o denúncia de presumptes infraccions de la normativa de conflictes d’interès o per un estil de vida inexplicable del càrrec públic.

En el cas dels càrrecs electes locals, Transparència Internacional va recomanar l’any 2014 que un organisme independent de control verifiqués aquestes declaracions i que es publiquessin de manera accessible i puntual.

Tot i que resulta difícil determinar quin model de control de declaracions d’interessos és més eficaç, l’Oficina Antifrau considera que un òrgan especialitzat hauria de centralitzar les funcions de prevenció, vigilància i assessorament ètic en matèria de conflictes d’interès. En relació amb el control de les declaracions d’interessos, aquest òrgan hauria de fer verificacions davant d’alertes justificades i també, de manera aleatòria, d’un percentatge o un nombre absolut de declaracions suficient per crear l’expectativa en el subjecte obligat que la seva declaració pot ser verificada en qualsevol moment.

Recomanacions

D’acord amb les constatacions i les pràctiques de referència assenyalades, l’Oficina Antifrau formula les recomanacions següents:

- Cal que els òrgans als quals pertoca la direcció o el comandament dels diversos serveis o unitats previnguin o corregeixin, sota la seva responsabilitat, les situacions de possibles conflictes d’interès en què pugui incórrer el personal al seu servei. Aquest deure, ja establert normativament, es fonamenta en la proximitat organitzativa i funcional que situa els responsables de les unitats en una situació privilegiada per a la detecció oportuna de possibles situacions de conflicte dels seus subordinats. En aquest sentit, la sensibilització, implicació i lideratge d’aquests responsables és essencial per gestionar els conflictes d’interès.

- Cal que el control de la informació continguda en les declaracions d’interessos es faci sempre en els càrrecs que hagi determinat l’anàlisi de riscos; puntualment en els casos d’alerta justificada i aleatòriament en la resta, en un percentatge o nombre absolut de declaracions suficient per tal de crear en el subjecte obligat l’expectativa que la seva declaració pot ser verificada en qualsevol moment.

- Cal potenciar els òrgans de control existents dotant-los de més autonomia i de més recursos materials i humans especialitzats, i també professionalitzar-ne els titulars o responsables, per tal de garantir la independència i l’eficàcia de les funcions assignades en matèria de conflictes d’interès.

- Cal que els òrgans de control estableixin convenis de col·laboració amb institucions que disposin d’informació rellevant per a la detecció de conflictes d’interès eventuals. La col·laboració amb l’Agència Tributària, la Seguretat Social i els registres públics és essencial per a aquesta missió.

- Cal valorar la possibilitat de crear una única autoritat especialitzada en la prevenció, la vigilància, el seguiment, l’avaluació i l’assessorament ètic en matèria de conflictes d’interès en l’àmbit del sector públic de Catalunya. El distanciament característic del control extern garanteix la reacció independent i homogènia davant dels incompliments en matèria de conflictes d’interès. A més, l’adscripció parlamentària d’aquesta autoritat reforçaria aquesta independència i legitimaria el retiment de comptes de tots els ens o responsables del sector públic de Catalunya. Finalment, la manca de control social de les declaracions d’interessos que ha permès constatar l’enquesta és un argument més per atribuir aquest control a un organisme independent especialitzat.